Số: 978/BCKT-AAC Đà Nẵng, ngày 22 tháng 8 năm 2011

BÁO CÁO SOÁT XÉT

Kính gởi: Hội đồng Quản trị, Ban Tổng Giám đốc và các Cổ đông

Công ty Cổ phần Sông Đà 10

Chúng tôi đã thực hiện soát xét Bảng cân đối kế toán hợp nhất tại ngày 30/06/2011, Báo cáo kết quả hoạt động kinh doanh hợp nhất, Báo cáo

lưu chuyển tiền tệ hợp nhất và Thuyết minh báo cáo tài chính hợp nhất cho kỳ kế toán 6 tháng đầu năm 2011 được lập ngày 18/08/2011

của Công ty Cổ phần Sông Đà 10 (sau đây gọi tắt là “Công ty”) đính kèm từ trang 5 đến trang 26. Các Báo cáo tài chính hợp nhất này được

lập theo Chế độ kế toán Việt Nam.

Trách nhiệm của Ban Tổng Giám đốc Công ty và của Kiểm toán viên

Việc lập các Báo cáo tài chính hợp nhất này là trách nhiệm của Ban Tổng Giám đốc Công ty. Trách nhiệm của Kiểm toán viên là đưa ra

ý kiến nhận xét về các Báo cáo tài chính hợp nhất này dựa trên cơ sở kết quả công tác soát xét của chúng tôi.

Phạm vi soát xét

Chúng tôi đã thực hiện công tác soát xét các Báo cáo tài chính hợp nhất theo Chuẩn mực Kiểm toán Việt Nam về công tác soát xét. Chuẩn mực

này yêu cầu công tác soát xét phải lập kế hoạch và thực hiện soát xét để có sự đảm bảo vừa phải rằng liệu các Báo cáo tài chính hợp nhất có

chứa đựng những sai sót trọng yếu hay không. Công tác soát xét bao gồm chủ yếu là việc trao đổi với các nhân sự của Công ty và áp dụng

các thủ tục phân tích đối với những thông tin tài chính; công tác soát xét này cung cấp một mức độ đảm bảo thấp hơn công tác kiểm toán.

Chúng tôi không thực hiện công việc kiểm toán nên không đưa ra ý kiến kiểm toán.

Ý kiến nhận xét của Kiểm toán viên

1. Như trình bày tại điểm @ của Thuyết minh số 17 và Thuyết minh số 21, khoản nợ gốc vay bằng ngoại tệ tại Công ty con (Công ty Cổ

phần Sông Đà 10.1) chưa được đánh giá chênh lệch tỷ giá tại ngày kết thúc kỳ kế toán là chưa phù hợp với quy định hiện hành. Theo

đó, số lỗ chênh lệch tỷ giá do đánh giá lại đối với khoản vay này chưa được phản ánh vào kết quả kinh doanh trong kỳ là 2.077.960.866 đồng.

2. Như đã trình bày tại Thuyết minh số 19, chi phí phải trả 21.021.163.552 đồng tại công ty con (Công ty Cổ phần Sông Đà 10.1) được

ghi nhận trên cơ sở biên bản nghiệm thu khối lượng hoàn thành nhưng chưa có hóa đơn của nhà cung cấp. Tính trung thực và hợp lý của

khoản chi phí này còn tuỳ thuộc vào chứng từ gốc thanh toán thực tế sau này.

Trên cơ sở công tác soát xét của chúng tôi, xét trên các khía cạnh trọng yếu, ngoại trừ sự ảnh hưởng của các vấn đề nêu trên thì chúng tôi không

thấy có sự kiện nào để chúng tôi đưa ra ý kiến rằng các Báo cáo tài chính hợp nhất đính kèm không phản ảnh trung thực và hợp lý về tình hình

tài chính của Công ty tại ngày 30/06/2011 và kết quả hoạt động kinh doanh cũng như các luồng lưu chuyển tiền tệ cho kỳ kế toán 6 tháng đầu

năm 2011, phù hợp với Chuẩn mực, Chế độ kế toán Việt Nam hiện hành và các quy định pháp lý có liên quan về lập và trình bày Báo cáo tài

chính hợp nhất.

Chúng tôi xin lưu ý rằng: Các số liệu so sánh của Bảng cân đối kế toán đã được kiểm toán và các số liệu so sánh tại Báo cáo kết quả kinh doanh,

Báo cáo lưu chuyển tiền tệ đã được soát xét bởi Công ty kiểm toán khác. Trong báo cáo kiểm toán phát hành ngày 15/03/2011 và báo cáo soát

xét bán niên năm 2010 phát hành ngày 20/09/2010, các kiểm toán viên tiền nhiệm đã đưa ra ý kiến chấp nhận toàn phần. Tuy nhiên, một số số

liệu trên các báo cáo này đã được Công ty điều chỉnh hồi tố (Thuyết minh số 5 trang 14 đính kèm).

|

|

|

|

|

|

|

|

|

Phan Xuân Vạn

|

|

Phạm Quang Trung

|

Tổng Giám đốc

|

|

Kiểm toán viên

|

Chứng chỉ KTV số Đ.0102/KTV

|

|

Chứng chỉ KTV số 1334/KTV

|

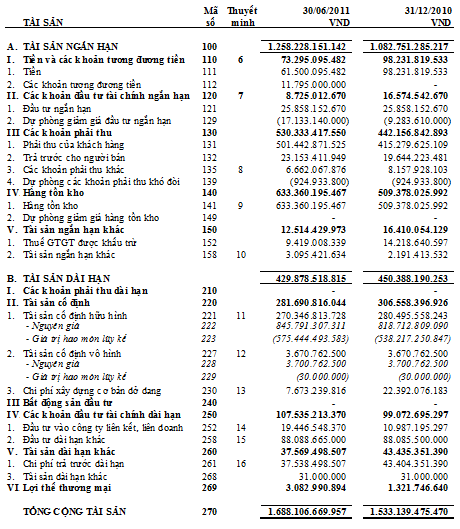

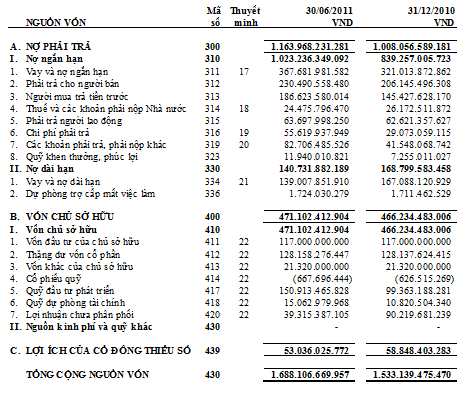

CÔNG TY CỔ PHẦN SÔNG ĐÀ 10 BÁO CÁO TÀI CHÍNH HỢP NHẤT

Tầng 5, Tòa Nhà Sông Đà, Từ Liêm, Hà Nội Cho kỳ kế toán 6 tháng đầu năm 2011

______________________________________________________________________________________________________________

Tổng Giám đốc Kế toán trưởng Người lập

Vũ Văn Tính Trần Đình Tú Ngô Thị Kim Nhung

Hà Nội, ngày 18 tháng 08 năm 2011

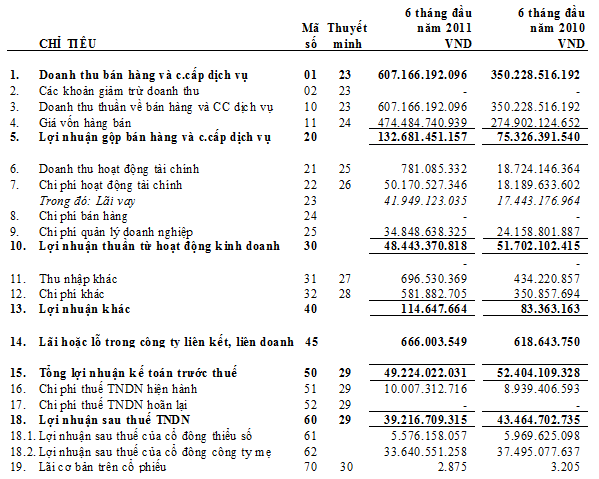

CÔNG TY CỔ PHẦN SÔNG ĐÀ 10 BÁO CÁO TÀI CHÍNH HỢP NHẤT

Tầng 5, Tòa Nhà Sông Đà, Từ Liêm, Hà Nội Cho kỳ kế toán 6 tháng đầu năm 2011

______________________________________________________________________________________________

BÁO CÁO KẾT QUẢ KINH DOANH HỢP NHẤT Mẫu số B 02 – DN / HN

Cho kỳ kế toán 6 tháng đầu năm 2011 Ban hành theo QĐ số 15/2006/QĐ – BTC

ngày 20/3/2006 và các sửa đổi, bổ sung

có liên quan của Bộ Tài chính

Tổng Giám đốc Kế toán trưởng Người lập

Vũ Văn Tính Trần Đình Tú Ngô Thị Kim Nhung

Hà Nội, ngày 18 tháng 08 năm 2011

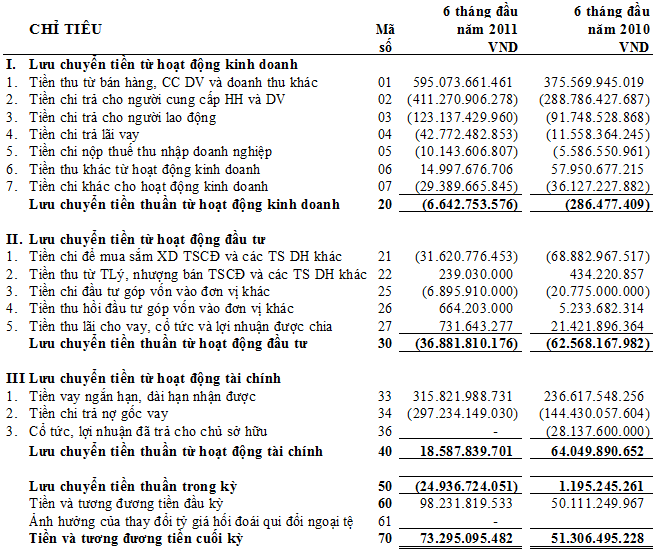

CÔNG TY CỔ PHẦN SÔNG ĐÀ 10 BÁO CÁO TÀI CHÍNH HỢP NHẤT

Tầng 5, Tòa Nhà Sông Đà, Từ Liêm, Hà Nội Cho kỳ kế toán 6 tháng đầu năm 2011

_____________________________________________________________________________________________

BÁO CÁO LƯU CHUYỂN TIỀN TỆ HỢP NHẤT Mẫu số B 03 – DN / HN

Cho kỳ kế toán 6 tháng đầu năm 2011 Ban hành theo QĐ số 15/2006/QĐ – BTC

ngày 20/3/2006 và các sửa đổi, bổ sung

có liên quan của Bộ Tài chính

Tổng Giám đốc Kế toán trưởng Người lập

Vũ Văn Tính Trần Đình Tú Ngô Thị Kim Nhung

Hà Nội, ngày 18 tháng 08 năm 2011